Goldman считает, что факт выборов в США укрепит доллар. Fidelity делает ставку на смягчение политики ФРС и валюты ЕМ.

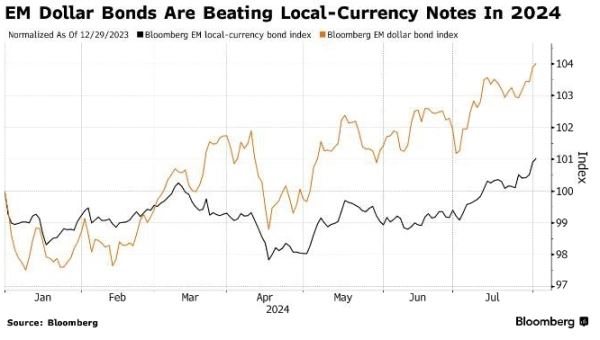

Динамика с начала года индекса долларовых облигаций стран ЕМ и облигаций в национальных валютах стран ЕМ. База была 100%.

Goldman Sachs Group утверждает, что инвесторам с развивающихся рынков следует отдавать предпочтение облигациям, номинированным в долларах, а не в местной валюте. Fidelity International утверждает обратное.

Goldman утверждает, что долларовый долг будет расти быстрее, поскольку потенциальная волатильность из-за выборов в США укрепляет доллар и приводит к изменениям в политике, которые могут нанести ущерб активам развивающихся стран. Fidelity утверждает, что активы в местной валюте будут расти, поскольку Федеральная резервная система начнет снижать процентные ставки.

Столкновение между двумя крупнейшими мировыми фирмами по управлению фондами отражает растущую неопределенность, которая ожидает инвесторов в связи с бурными президентскими выборами в США в ноябре и дебатами о том, как быстро ФРС смягчит денежно-кредитную политику.

«Общая доходность долларовых облигаций развивающихся рынков, вероятно, окажется более устойчивой, чем облигаций развивающихся стран в местной валюте, в течение оставшейся части года», — считает Камакшья Триведи, глава отдела глобальных валютных операций и процентных ставок Goldman Sachs в Лондоне. «Даже благоприятные макроэкономические перспективы и сокращение расходов ФРС, вероятно, будут все больше отодвигаться на второй план в связи с выборами в США, которые потенциально могут изменить политический ландшафт таким образом, что он будет неблагоприятен для активов развивающихся стран в местной валюте».

По данным Bloomberg indexes, доходность долларовых облигаций развивающихся стран в этом году превысила доходность их аналогов в местной валюте, составив около 4% против 1%. Хотя оба показателя показали одинаковую доходность за счет повышения цен и купонных выплат, местные облигации снизились из-за снижения валютного курса к доллару на 3,3%.

Триведи из Goldman Sachs говорит, что местные облигации развивающихся рынков могут получить некоторую поддержку в результате недавнего дезинфляционного тренда, но тот факт, что ряд их центральных банков уже снизили ставки, означает, что возможностей для дальнейшего смягчения в будущем остается меньше.

«Поскольку центральные банки развивающихся стран все глубже погружаются в свои циклы сокращения, этот фон может оказаться не слишком благоприятным для этого класса активов во второй половине года, учитывая потенциальные препятствия, которые могут возникнуть из-за волатильности, связанной с выборами в США», — сказал он.

Источник: profinance.ru